Вот уже пять лет я занимаюсь страховыми случаями, связанными с автотранспортом. За это время я выяснил, что больше половины автовладельцев не знают, наступает ли страховой случай и что он делаетПо закону.Это не страховой случай.

У автовладельцев возникает множество вопросов. Часто — из-за мошенничества и нарушения лимитов. Зачем покупать страховку каждый год, если виноват другой водитель, и не получить деньги от страховой компании? Почему в рамках ОСАГО ущерб после дтп не является страховым случаем? Почему страховщик отказывается возмещать ущерб по полису ОСАГО после встречи с оленем (животным)?

Я постараюсь объяснить, почему возникают такие вопросы и как избежать путаницы при покупке страховки с ОСАГО КАСКО.

Зачем нужна страховка ОСАГО?

Признаюсь, что сам я не понимал и не вникал в концепцию ОСАГО. Пока не начал разбираться со страховыми выплатами. С другой стороны, страхование гражданской ответственности уже 19 лет.Федеральный закон № 40.Принят в 2002 году.

Однако даже за эти годы существования ОСАГО у автовладельцев не всегда получается сложить пазл: покупка страховки -> авария -> деньги. Между этими тремя элементами существует множество оттенков серого. Перейдем к сути дела.

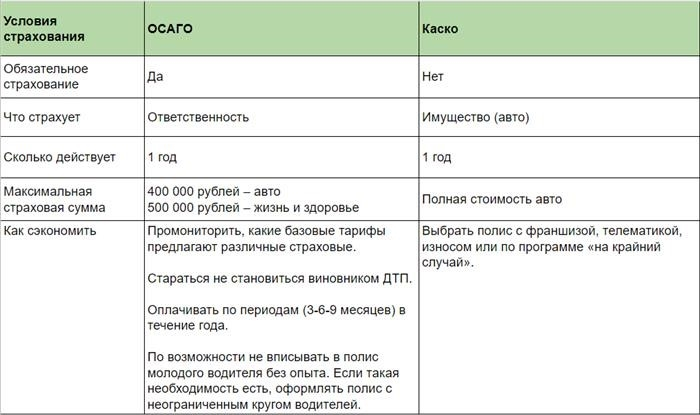

Осаго — это полис обязательного страхования гражданской ответственности. Два ключевых слова: «обязательное» и «гражданская ответственность». Объектом страхования здесь является личная ответственность перед третьими лицами, а не автомобиль как имущество. Административное правонарушение (ст. 12.37 КоАП РФ), поскольку оно является обязательным, так как регулируется федеральным законом и отсутствием страхового полиса.

Если вы вступили во владение автомобилем, приобретите страховку ОСАГО. У вас есть только один выбор — в какой компании. Договор страхования заключается на один год. Максимальная сумма выплаты по договору составляет 400 000 рублей за 400 000 автомобилей и 500 000 рублей за жизнь и здоровье.

Договор ОСАГО предоставляет отличные гарантии. Если вы вдруг станете виновником ДТП, ущерб потерпевшему будет выплачивать ваша страховая компания, а не вы лично. ТБ — базовое требование,

CT-территория (зависит от места проживания автовладельца: чем выше плотность движения в городе, тем дороже договор),

КБМ — коэффициент бонуса/малуса (коэффициент аварийности водителя),

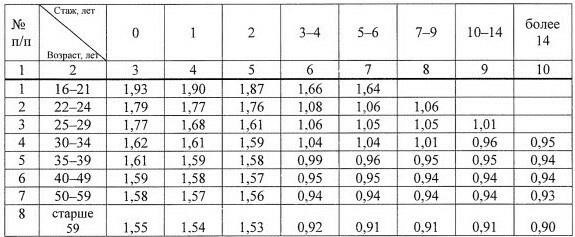

CVA — возраст и стаж (в сочетании: по мере взросления и приобретения опыта вождения контракт становится дешевле).

KO — неограниченное количество авторизованных водителей (любой может управлять транспортным средством) или ограниченное (управлять могут только те, с кем владелец заключил договор),

KM — вместимость транспортного средства,

Действия каждой страховой компании регулируются Центральным банком России. Он определяет «коридор» базового счета, который сегодня составляет 2471-5436 рублей. Однако будет ли он минимальным, максимальным или где-то посередине, уже определяет данная страховая компания. Стоит пройтись по разным компаниям, чтобы сэкономить на базовом счете.

На следующие показатели повлиять сложнее

Грунт — чем выше плотность движения, тем выше процент. Мало кто меняет место жительства при страховании ОСАГО.

Бонус/малус — реже попадают в аварии, меньше платят и дешевле стоит полис.

Возраст и стаж также не являются «ускоренными» единицами.

Выбор менее мощного автомобиля, чтобы сэкономить на страховке, сомнителен.

Kteo Вы можете сэкономить, если оплатите не весь год страхования, а часть IT-3-6-9 месяцев. Это удобно, если вы используете автомобиль сезонно. Эти условия следует обсудить с вашим страховщиком при заключении нового полиса.

В некоторых случаях целесообразно подписать полис с неограниченным списком водителей. В тех случаях, когда новички или водители часто страхуются от несчастных случаев, страховщики используют максимальные ставки (> 1) за стаж и аварийность. Для неограниченных полисов эти коэффициенты всегда равны 1.

Когда ОСАГО не работает

Таких случаев несколько. Разберем основные случаи.

Отсутствие постоянных договоров на случай ДТП.

У такого персонажа нет страховой компании за плечами. Это компенсирует ему убытки. Где взять деньги пострадавшему?

Что делать: нанять независимую экспертизу и предъявить ее виновнику. Если он откажется добровольно компенсировать вам ущерб, отправляйте документ в суд.

Скутеры, мотороллеры и мотоциклы.

Эти виды транспортных средств не подпадают под обязательное страхование, и закон не обязывает владельца приобретать страховку гражданской ответственности. Популярность электроскутеров привела к неумолимому росту числа аварий, а у автовладельцев нулевая защита.

Что делать: все то же самое — независимая экспертиза и суды. Вопросы ОСАГО и каско настолько обширны, что в одной статье невозможно охватить все тонкости страхования и урегулирования ущерба. Вы можете написать в комментариях, что еще вы хотите узнать о страховании, и я расскажу об этом в следующей статье.

Если у вас был неудачный опыт общения со страховой компанией, вы можете найти,Как получить дополнительные деньги на ремонт автомобиля.