Когда одна сторона, выступающая в роли заемщика, берет в долг определенную сумму у другой стороны (заимодавца), между ними возникает определенное обязательство. Точнее, заемщик обязуется вернуть данную сумму в определенный срок на оговоренных условиях. Разберитесь, что такое заемное обязательство, как оно выглядит, как обезопасить себя при выдаче займа и как вернуть его законным способом.

История появления первых долговых обязательств

Первые сообщения об официальных заемных обязательствах встречаются в римском классическом праве. Римляне делили будущие займы на два типа: городские и натуральные. Политическими долгами назывались обязательства, которые имели принудительную защиту. Физические финансовые займы относились к этой категории, если обязательство было неисполнимым, но все равно влекло за собой правовые последствия.

Интересный факт: римские юристы признавали термин «виновное обязательство» как сугубо личные отношения между двумя или более конкретными лицами. Согласно римскому праву, запрещалось предоставлять займы или ссуды через представителя, такие договоры считались недействительными, а те, в которых кредитор пытался взыскать с должника что-либо в пользу третьего лица, не принимавшего непосредственного участия в договоре, — ничтожными.

Таким образом, сборщики долгов не имели никаких прав, существовавших в римском праве.

В зависимости от способа существования различали следующие виды долговых обязательств

Договоры, не имеющие законной силы и преимущественно устные. Договоры — официальные соглашения, признанные в гражданском праве и подлежащие принудительному исполнению.

В Древней Руси первый заемный отчет обнаружен на карте из коры новгородской березы. Наши предки называли письменные займы рабством.

Но давайте вернемся в современную действительность и узнаем, что такое кредитные обязательства сегодня.

Что может формально являться долговым обязательством

Обязательства обычно относятся к категории гражданско-правовых отношений. Это понятие связывает нескольких людей, которые намерены совершить действия, предусмотренные взаимными обязательствами. Ведь это может быть как возврат долга, так и передача имущества любого рода, оплата его стоимости, возврат расходов, выполнение работы и т.д.

Однако в большинстве случаев долговая расписка является переводом денег от кредитора к заемщику и подтверждением согласия последнего с оговоренными условиями возврата долга, так как для этого используется иностранная валюта или этот документ.

Какое долговое обязательство является официальным, а какое неофициальным

Доказательство долга составляется сторонами в свободной форме путем перечисления основных условий (перечислены ниже), но имеет вполне реальную юридическую силу и считается официальным документом («Гражданский кодекс Российской Федерации (часть вторая)» от 26. 01. 1996 N 14-ФЗ (ред. от 27. 12. 2019, с изм. от 28. 04. 2020).

Подтверждение получения заверять не нужно — эта процедура не придает документу дополнительной силы. Однако утверждение может ускорить судебный процесс.

Если займ выдан без свидетелей и не заверен распиской, доказать факт сделки практически невозможно, и такое обязательство не будет иметь юридической защиты.

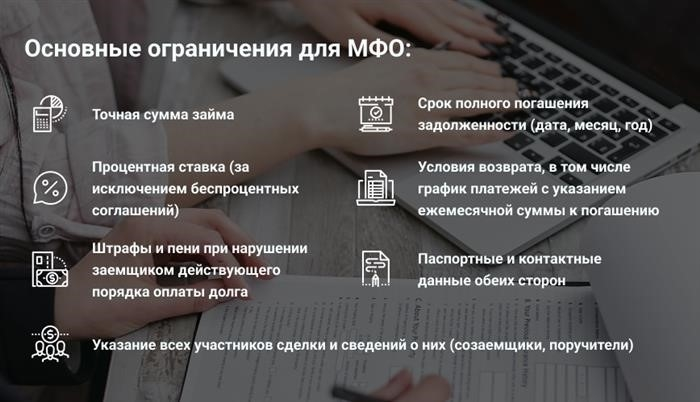

Какие пункты и детали обязательны для указания в долговом обязательстве

В долговой расписке обязательно должны быть указаны следующие пункты

Помимо вышеперечисленных условий, для подтверждения возврата долга необходимы

— Паспорта и контактные данные обеих сторон. Место официальной регистрации, а также фактического проживания, контактные телефоны и способы связи с обеими сторонами.

— Необходимо уточнить, кто из сторон является заемщиком, а кто — кредитором. Если третье лицо выступает в качестве свидетеля или поручителя со стороны заемщика, оно также обязано подписать документ. Если заемщик не возвращает долг в срок или уклоняется от уплаты, кредитор имеет право потребовать возврата денег — это также должно быть четко прописано.

После того как заемщик подписал документ, он передает его кредитору.

В случае возникновения спорной ситуации наличие письменного обязательства значительно упрощает работу кредитора и доказывает его право на обращение в суд и дальнейшее погашение долга.

Как можно взыскать долг по долговому обязательству и кто может это делать официально по закону

Если заемщик по каким-либо причинам отказывается выполнять свои обязательства, кредитор имеет право обратиться в суд.

Доказать свои права кредитору помогает приведение свидетелей (если они указаны в расписке) и наличие письменной расписки должника. Если должник отрицает факт выдачи займа (например, утверждает, что не подписывал документ), то в ходе расследования проводится графическая (графологическая) экспертиза. По этой причине доказательство рукописи должно быть обязательно составлено, а не распечатано на компьютере.

Если суд установит, что кто-то из кредиторов и должник по-прежнему не выполняют свои обязательства, дело передается в руки заемщика. Заемщик обязан арестовать все счета заемщика, учесть его имущество и выставить его на аукцион для продажи. Погашение кредита.

Существует еще один законный способ насильственного взыскания ваших денег — переуступка долга взыскательным компаниям по договору переуступки. У этого способа есть существенные недостатки — кредитор теряет часть денег (во-первых, предприятие выкупает долг дешево, а во-вторых, вам приходится оплачивать и их услуги), но вы получаете три основных преимущества.

В большинстве случаев кредит может быть погашен, поскольку существует правильно оговоренное и собственноручно написанное долговое обязательство. Поэтому рекомендуется уделить этому аспекту максимум внимания. Ускорьте процесс погашения долга, если вам необходимо обратиться в суд.

Если вы обнаружили, что имеющиеся долговые обязательства могут быть очень «проблемными», и не хотите тратить время на поиск подходящей коллекторской компании, вы можете выставить долг на открытую долговую биржу. Покупатель быстро найдется, вся юридическая помощь будет оказана, а «головная боль» закончится.

ОБЯЗАТЕЛЬСТВО ДОЛГОВОЕ

(Debenture) Долг компании, по которому выплачиваются проценты по фиксированной ставке и который защищен собственным капиталом компании.

ПРИМЕЧАНИЯ.

Обмен — это документ, выдаваемый заемщиком кредитору при получении кредита, в котором определена сумма кредита и срок его погашения.

ПРИМЕЧАНИЯ.

Письменное подтверждение или доказательство долга, особенно облигация, выпущенная компанией для обеспечения заемных средств.

ПРИМЕЧАНИЯ.

1) В финансах долгосрочное кредитное обязательство — доказательство долга, по которому выплачиваются проценты — 2) В праве сумма, выплачиваемая в обеспечение бизнеса.

ПРИМЕЧАНИЯ.

Письменное обязательство юридического или физического лица обеспечить своевременное погашение займа, полученного кредиторами. Займы могут быть процентными и подлежат выплате процентов по займам.

ПРИМЕЧАНИЯ.

1) Финансовое определение: состояние долгосрочной задолженности — доказательство долга, по которому выплачиваются проценты; 2) Юридическое определение: сумма, выплачиваемая в обеспечение обязательства.

ПРИМЕЧАНИЯ.

Документ, выданный покупателем в соответствии с законом и содержащий одностороннее обязательство уплатить путем предъявления самого документа в определенный им срок определенную сумму по приказу определенного лица.

ПРИМЕЧАНИЯ.

Общее долговое обязательство, обеспеченное исключительно доверием к должнику и оформленное договором, называемым договором убеждения. Невероятные облигации — дебетовые обязательства без конкретного обеспечения.

ПРИМЕЧАНИЯ.

Документы, выдаваемые кредитору при получении заемщиком займа, определяют сумму и срок действия займа. Исторические формы Это обязательства по взиманию с заемщика камней, закладные, счета, облигации займа, контракты, договоры займа, обязательства по банковскому кредиту.

ПРИМЕЧАНИЯ.

Под дебетовым кредитом понимается кредит, товарный кредит, товарная единица, заем, банковский вклад, банковский счет или иной кредит (п. 1 ст. 269 НК РФ), независимо от оформления. Понятие данного термина применяется для целей исчисления налога на прибыль.

ПРИМЕЧАНИЯ.

Документ, подтверждающий факт предоставления денег в долг и обязательство по их возврату. Выдается кредитором или заемщиком, предоставляющим деньги в долг кредитору. Подписывается лицом, получающим заем, или лицом, уполномоченным от его имени. В обязательстве определяется сумма долга и срок его возврата. По истечении этого срока кредитор может начать процедуру взыскания долга. Доказательства наличия долга, не исполненного в соответствии с установленными правилами, не имеют силы заемного обязательства.

ПРИМЕЧАНИЯ.

(Debenture) Долгосрочный заем в его обычной форме, предоставляемый компанией в виде выпуска облигаций. Обычно погашается в определенный срок, но некоторые ценные бумаги являются бессрочными. Большинство облигаций имеют фиксированную процентную ставку, а доходы выплачиваются до выплаты дивидендов. Например, американские облигации не могут быть допущены к активам, их единственным обеспечением является репутация заемщика. Однако облигации могут выпускаться и под стабильный залог (например, под определенные активы). Некоторые D.O.O. (облигации) являются конвертируемыми. Это означает, что они могут быть конвертированы в обыкновенные акции по специальной процентной ставке в рамках оговоренных условий. Преимущества D. O. O. — это возможность выплаты более низкой процентной ставки, чем при банковском кредите, и более длительный срок погашения кредита. Для инвесторов D. O. O. привлекательны тем, что они высоколиквидны и предлагают облигации по сравнению с акциями.

ПРИМЕЧАНИЯ.

Обязательства Как правило, обязательство подразумевает обязанность должника заплатить и возможность кредитора взыскать долг по закону. Во многих случаях, когда одна компания поглощается другой, последняя принимает на себя OD. Она. Пересмотренный свод законов США определяет ОД так: «Все облигации, сертификаты задолженности, деньги, выпущенные национальными банками, купоны, векселя и государственные счета, золотые и серебряные сертификаты, разменные монеты, депозитные сертификаты, иностранные чеки, выпущенные или заверенные официальными лицами США, марки и т. д.». Непосредственные ОД Прямые обязательства заемщика. Например, обмен является ОД. Перспективные и косвенные ОД на обороте Это такие обязательства, в которых кредитор выступает в качестве основного кредитора по отношению к должнику. Иными словами, такие обязательства неприемлемы и уступают предыдущим требованиям. Привилегированные требования (заработная плата, налоги, грузы) и обеспеченные требования (ипотека и закладные, а также векселя, оплата которых обеспечена особыми ковенантами). Общее понятие обязательства гарантирует залог всего дохода всех издателей и распространяется в том числе на муниципальные облигации, а не на отдельные подкатегории издателей.

Долговое обязательство

Дебетовый заем (или долговая расписка) — это документ свободной формы, выдаваемый заемщиком кредитору при получении займа (или кредита).

Дебетовая расписка определяет сумму займа и срок его погашения. Согласно этому документу заемщик обязуется возвратить кредит в установленный срок, а кредитор имеет право взыскать его с заемщика по истечении этого срока [1]. Если законом или договором предусмотрено начисление процентов на сумму, проценты определяются по базовой процентной ставке Банка России, действующей в соответствующий период (законные проценты), если законом или договором не установлен иной размер процентов.

Теория [ править | править код ]

Письменный вид обязательства по осуждению облегчает доказывание договора, но не является сущностью самого договора. В то же время существует ряд случаев, когда письменный вид доказательства нелегко отличить от природы договора. Наилучшим примером является абстрактный договор, то есть договор, в котором указано обещание уплатить b или сумму или обязательство без объяснения причин, а не определения основания обязательства. Такие договоры обычно заключаются при заключении мирового соглашения между сторонами правоотношения, определяя взаимные права и обязанности только в конце обязательства и в форме обязанности уплатить определенную сумму другой стороне — или в случае удостоверения долга, когда наличие долга или [2] существование долга находится под вопросом.

Действительность этих договоров как раз и ограничивается последним моментом выражения воли стороны, берущей на себя определенное обязательство, поскольку это выражение ставится в положение неизвестного предшествующего события, которое не может быть названо здесь критерием долга. Если это волеизъявление написано и нет других доказательств выражения воли, то обязательство вины основывается не только на доказательствах, но и на самом обязательстве. В результате закон, допускающий абстрактные договоры, требует, чтобы они были написаны в определенном виде, а иногда и в особом. Хотя важно признать, что договор имеет силу не на основании письменного документа, а сам по себе, обязательство по осуждению — это всего лишь доказательство обязательства. Поэтому виновное обязательство может оспаривать действительность и формулировку содержащегося в нем волеизъявления [2].

История [ править | править код ]

В Древнем Риме кредитные обязательства оформлялись в виде регистрации в бухгалтерской книге. Эти книги были похожи на банкирские и биржевые, с той лишь разницей, что они были проще. Они состояли из двух разделов: расходы и доходы. Записанные в книге долги можно было передавать третьим лицам. Когда заем выплачивался, соответствующая запись снималась в книге. Эти долговые книги имели официальное значение, так как их было обязательно указывать при переписи и записи. В случае разногласий между двумя сторонами, книги другой стороны принимались в качестве доказательства [3].

Нормы российского имперского права допускали оформление устных и письменных долгов в виде займов. Однако кредиторы могли доказать свои права на заемные деньги только в том случае, если долг был оформлен письменно [2].

Литература [ править | править код ]

Примечания [ править | править код ]

Долговое обязательство: что это такое?

Ценная бумага — это документ, подтверждающий обязательство заемщика вернуть кредитору определенную сумму денег в течение определенного периода времени. Такими документами могут быть кредитные договоры, облигации займа, ипотека и даже личные векселя.

Из этой статьи вы узнаете, какие существуют различные виды долговых расписок, договоров займа и кредитных долгов и на какие моменты следует обратить внимание, прежде чем подписывать такие документы.

Юридическое обоснование

Само понятие определено в статье 307 Гражданского кодекса РФ и поэтому может быть применено к любой сделке между сторонами, касающейся уплаты долга, оплаты имущества или расходов, выполнения задания или оказания услуг. Такие, например, как

Однако для физического лица обычным признанием заемного обязательства является договор или доказательство договора между физическими лицами или между частным лицом и компанией. Например, когда микрофинансовая организация выдает заем, договор сторон подтверждает передачу средств. Он также определяет процесс погашения долга.

Некоторые люди прибегают к валютным бланкам, когда одалживают крупные суммы денег знакомым или друзьям. Как правило, такой документ имеет схожую структуру с договором займа, за исключением того, что если заимодавец не намерен брать на себя проценты по долгу, он неизбежно докажет и сообщит об этом, выделив беспроцентную базу долга.

Помните, что в отличие от распространенного мнения о нотариальном характере доказательств, они поддаются проверке. Простое составление письменного договора проясняет все условия, фиксирует реквизиты и подписи. Договор имеет юридическую силу даже без нотариального заверения.

Исходя из обязательства по убеждению, в договор должны быть включены следующие пункты

Какие бывают долговые обязательства?

Долги могут возникать не только при заимствовании финансовых средств, но и при выплате налогов, заработной платы, счетов поставщикам и т.д. Выполнять свои обязательства по погашению долгов могут как физические, так и юридические лица.

В таблице представлена классификация обязательств по трем основным критериям

| Форма | Содержание | Срок |

|---|---|---|

| Валюта | Финансы | Краткосрочные |

| Неденежные | Сделка | Долгосрочные |

| Обработка |

В первом столбце указывается форма долга. Валюта долга может включать платежи по займам, кредитам или налоговые платежи. У компании или предпринимателя могут быть долги по зарплате, авансам и т. д.

Поставка товаров — типичный пример нефинансового долга. Если клиент все оплатил, поставщик обязан выполнить свою часть согласованного проекта. Невыполнение условий договора, как в случае с невыплатами по займам или кредитам, означает накопление санкций и возврат полученных поставщиком средств.

Вторая колонка связана с содержанием кредитных обязательств. Финансовые обязательства относятся к займам и авансам, которые должны быть отражены в учете для определения уровня кредитного бремени.

Производственные и торговые обязательства включают все виды неденежных обязательств. Они также учитываются на уровне предпринимателей и фирм для определения их надежности.

Например, прежде чем вложить деньги в компанию, инвесторы заказывают подробный отчет о финансовых, коммерческих и производственных обязательствах, чтобы определить надежность своих вложений.

Другой пример — кредитная история человека. Она используется для определения кредитной нагрузки человека (количество активных договоров), своевременности погашения (информация о закрытых кредитах и займах) и вообще для выявления определенных личных качеств (если подана заявка на работу — ответственное лицо. LP.).

Обязательства могут быть краткосрочными или долгосрочными. В первом случае срок действия кредита или другой документации не должен превышать 12 месяцев, а во втором случае рассматриваются все договоры со сроком погашения более 12 месяцев.

Исходя из практики кредитования, примером краткосрочного договора является заем у NI. С долгосрочными выплатами долга сталкиваются те, кто получает банковские кредиты или ипотеку.

Долговые обязательства по договору займа

При составлении договора между кредитором и заемщиком используется статья 808 Гражданского кодекса РФ, причем последний отдается в зависимости от его суммы. Это значит, что при получении микрозайма или кредита договор с компанией всегда заключается в письменной форме.

Кстати, многие сторонники онлайн-займов забывают об этом. Это происходит потому, что они редко отслеживают ссылку на договор с компанией. Помните, что компания не выдаст человеку заемные средства без документа, в котором указаны все условия. Подписью на электронной сделке считается код, который вы вводите из SMS-сообщения, и место для галочки, свидетельствующее о том, что вы ознакомились с условиями.

Этот документ создается между двумя сторонами. Например, если поручителю и координатору необходимо получить деньги, уполномочивается третье лицо. Что касается коллектора, то в договоре содержатся пункты об уступке прав требования долга в случае возникновения обязательств у заемщика.

В таблице представлены типы кредитных договоров по четырем основным параметрам

| Валюта | номинальная стоимость | Подлежит возврату | номинальная стоимость |

|---|---|---|---|

| Цель договора — деньги в рублях | Цели (ипотека, автокредит, рефинансирование) | Бесплатно | Поручительство (объект поручительства — недвижимость, автомобиль и т.д.) |

| Цель договора — деньги в иностранной валюте | Нецелевой (потребительский кредит или заем) | Оплачивается | Небезопасно. |

Заключение

Будьте внимательны при подписании любого договора, связанного с вашими кредитными обязательствами. Внимательно прочитайте документ, проверив все ранее высказанные условия. На первой странице проверьте дату сделки. Если она указана неверно или вообще не указана, это означает, что дата погашения долга установлена неверно, что в конечном итоге может привести к просрочке платежей.

Помните, что кредитная информация хранится в течение семи лет и является особенностью некоторых работодателей, а также заемщиков некоторых кредитных организаций. Выполнение всех кредитных обязательств (налоговые платежи, платежи по кредитам, детское питание и т.д.) улучшит рейтинг, а не снизит его.

Долговое обязательство

Долг Кредиты, дебетовые документы, подтверждающие существование дебетовых отношений (Энциклопедический словарь.Болуме10а.СПб., 1893. с. 908-909) — обязательства, возникающие в результате финансовых операций различного рода.

Дебетовый документ может иметь форму титула (облигации) или выдаваться должником кредитору в подтверждение обязательства, возникшего между кредиторами. Гражданский кодекс Российской Федерации (ГК РФ) предусматривает, что после принятия исполнения по сделке, удостоверенной таким документом, кредитор обязан возвратить его должнику, а при невозможности исполнения — кредитору. Доказательства он выдает. Предполагается, что обязательство прекратилось, если заемный документ находится у должника (п. 2 ст. 2, ст. 408 ГК РФ).

Согласно пункту 1 статьи 269 Налогового кодекса Российской Федерации (НК РФ), под дебетовым обязательством понимается заем, товарный и коммерческий кредит, заем, банковский вклад, банковский счет или иной заем. Финансовые обязательства, возникающие из договоров о кредитном участии (займах), а также исполненные.

Проценты, признаваемые доходом (расходом) по заемным обязательствам, учитываются в целях налогообложения (п. 2, п. 1, ст. 269 НК РФ).

Опубликовано 15 сентября 2026 года в 12:08 (GMT+3). Последнее обновление 15 сен 2026, 12:08 (GMT+3). Связь с редакцией

Экспертные разделы: гражданское право, правовое регулирование финансовой деятельности, финансовый менеджмент.