Коды доходов — отпускные имеют индивидуальный четырехзначный номер — должны быть указаны в справке 2-НДФЛ. Подумайте, почему отпускные получат другой код в справке 2-НДФЛ, если год изменится с 2026 на 2026.

Изменения 2026-2026 гг. в части начисления, удержания и уплаты НДФЛ с отпускных

С 1 января 2026 года изменились правила исчисления и удержания подоходного налога с физических лиц как с отпускных, так и с зарплаты. С этой даты больше не существует конкретного срока уплаты налога, накопленного с отпускных. Теперь сроки уплаты зависят от даты удержания подоходного налога с физического лица.

С 2026 года эти сроки будут новыми.

Все сроки подачи уведомления и уплаты подоходного налога для физических лиц в 2026 году см. в таблице.

Действующий код дохода НДФЛ в 2026-2026 годах для отпускных и для его компенсации

Понятно. В статье 230-2 Налогового кодекса РФ определена обязанность работодателя ежегодно предоставлять в налоговые органы справки 2-НДФЛ. Они должны быть подготовлены путем проставления выплат, полученных предприятием, в разрезе месяцев накопления, кодов доходов, обособленных подразделений, а также в разрезе указаний на налоговые скидки, которыми пользуется плательщик платежа.

Об уплате платежей, применяемых при заполнении ямочного регистра, см. приложение № 1 к приказу Налоговой службы РФ от 10 сентября 2015 г. № ММВ-7-11/387@. С 20. 02. 2026 года перечень применяется в новой редакции. В текущем году действует отдельный Кодекс лицензионных льгот — 2012 «Разрешительная документация», на который изменения в перечне Кодекса не распространяются.

Отдельно следует упомянуть о выплате работникам вознаграждения за неиспользованный отпуск в связи с увольнением. Для них существует отдельный Кодекс 2013 «Размер компенсации за неиспользованные лицензии».

Также существует Кодекс 2014 для компенсации при увольнении в размере, превышающем трехкратный размер средней заработной платы.

Полный список кодов доходов для справок 2-НДФЛ смотрите в статье «Список кодов доходов для справок 2-НДФЛ (2012, 4800 и др.)».

Какой период начисления по коду дохода отпускных должен быть в справке 2-НДФЛ?

Еще один актуальный для бухгалтеров вопрос по разделу «Зарплата и кадры» — как правильно рассчитать подоходный налог для физических лиц за период с учетом имеющихся у сотрудников налоговых скидок.

Как известно, отпускные выплачиваются в размере среднего заработка за весь период перерыва. Если период отпуска приходится на месяц, то понятно ли, что делать с «переходным» отпуском, если он не истекает в том месяце, в котором был выплачен?

Ответ на этот вопрос неоднократно дается работникам. Независимо от даты начала и окончания отпуска, периодом заработка является месяц, в котором отпуск был заработан.

КонсультантПлюс рекомендует заполнять справку 2-НДФЛ в следующем порядке. 1. 3-Модули 3. 2-Справка Алгоритм заполнения строки 2-НДФЛ приведен в КонсультантПлюс. Тестовый доступ к системе можно получить бесплатно.

Итоги

Справка 2-НДФЛ требует отделять выплаты отпускных от выплат по работе и учитывать их в отдельном коде дохода. Это обеспечивает соответствие налогового учета налоговым счетам и отчетным материалам.

Новый код для компенсация за неиспользованный отпуск при увольнении в 2019 году

В 2019 году вводится новый код компенсации за неиспользованные путевки при прекращении трудовой деятельности. Мы максимально подробно разъяснили, как применяется новый код.

С какого момента использовать новый код

С 1 января 2018 года вступили в силу изменения в применяемом перечне с использованием кода возможных видов доходов (ММВ-7-11/820@ от 24 октября 2017 года).

В 2018 году новые коды были созданы на 2019 год и уже должны быть использованы. Это значит, что ранее неиспользованная компенсация за разрешение сидела в общей строке под общим кодом 4800 «Прочие доходы». А теперь эту сумму нужно экспортировать из общих показаний и пометить собственным кодом — 2013.

Таким образом, налоговые органы сразу увидят, что у вас в компании есть такая сумма. Таким образом, был введен новый код, позволяющий получить подробную информацию о доходах, выплаченных сотрудникам.

Новые коды доходов и вычетов по НДФЛ в 2019 году

Компенсация за неиспользованные путевки

Компенсация при увольнении, среднемесячный заработок на период трудоустройства, компенсация руководителю, его агенту и архивам превышает сумму

Российская Федерация 07. 02. 92 № 2300-1

Безнадежные требования, снятые с баланса органа в установленном порядке.

Доходы в виде процентов (купонов), полученные налогоплательщиками по обращающимся облигациям российских организаций, выпущенным после 1 января 2017 года

Положительный финансовый результат от операций по индивидуальным инвестиционным счетам

Можно ли заменить отпуск денежной компенсацией

Иван Шурбет, заместитель руководителя Роструда

Чего хотят сотрудники? Денежную компенсацию взамен годовой лицензии на 28 календарных дней.

Заменить деньгами можно только часть годовой лицензии, превышающую 28 календарных дней. Однако компания вправе отказать в компенсации за дни, превышающие 28 (письмо Минтруда № 966-10 от 25 апреля 2002 года).

Где указывается код дохода для компенсации при увольнении в 2019 году

При заполнении справки 2-НДФЛ необходимо указать код дохода. Кстати, в саму справку 2019 года были внесены изменения, которые вступили в силу с 10 февраля. С этой даты справки будут выдаваться только по новой форме. О том, как правильно заполнить обновленную форму, читайте в статье «Новые формы сдачи 2-НДФЛ в 2018 году».

Если вы еще не сдали отчет по справке ИФНС за 2017 год, отчитаться перед государством нужно также по новой форме. Хотя некоторые склонны считать, что это можно сделать и на старом бланке. Желательно уточнить точное местонахождение налогового органа на месте.

Полученную форму 2-НДФЛ нужно получить по предыдущему приказу налоговой службы РФ от 30 октября 2015 года от ММВ-7-11/485@. 11/19@.

Таким образом, и старая, и новая формы содержат раздел 3, в котором указываются сведения о ежемесячном доходе. При этом наименования выплат не идентифицируются — они закодированы.

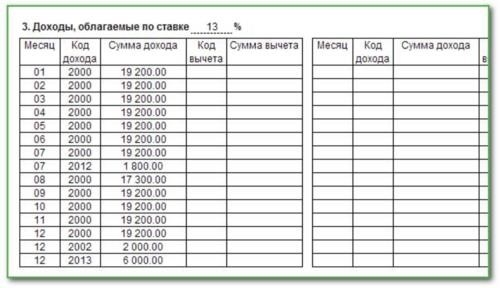

В таблице раздела 3 в графе «Код дохода» должен быть указан соответствующий код, а не месяц, в котором была произведена выплата. В 2013 году все строки должны относиться к компенсации за неиспользованные лицензии.

Какой код выбрать в 2019 году по другим выплатам, связанным с отпуском

Компенсация за неиспользованные лицензии обычно выплачивается только при увольнении, если лицензия не была взята. В противном случае это возможно, если законом предусмотрен дополнительный отпуск сверх обычной лицензии. И работник не получил их для отдыха. Например, существуют дополнительные лицензии, связанные с особыми условиями труда, долгосрочные основные лицензии и т. д. Поэтому эти дополнительные дни по желанию сотрудника могут быть заменены соответствующей денежной компенсацией. На эту ситуацию не распространяется новый Кодекс 2013 «Компенсация за неиспользованные лицензии на увольнение». В этом случае в Кодексе должна быть выбрана цена 4800.

Сумма лицензии должна соответствовать справке 2-НДФЛ за 2017 год, и тогда она по-прежнему будет указана в Кодексе 2012. Другими словами, здесь нет никаких изменений.

Когда возникает компенсация за неиспользованный отпуск при увольнении

Как уже говорилось, по общему правилу, такое явление, как компенсация за лицензию, является следствием увольнения работника. Эта выплата включается в сумму окончательного расчета с работником в последний рабочий день (ст. 140 ТК РФ). При этом удерживаются налоги с физического лица. Выплата может быть произведена в бюджет на следующий рабочий день или сразу.

© Статья подготовлена редакцией журнала «Зарплата

Код дохода компенсации за неиспользованный отпуск при увольнении в 2026 году

Специальный автор статей по бухгалтерскому учету и налогообложению, эксперт по налоговым рискам и финансовой безопасности — в прошлом финансовый директор Централизованной бухгалтерии в сфере государственного образования.

Посмотрите, какие коды доходов необходимо зарегистрировать для неиспользованных лицензий в 2026 году. Код необходим для заполнения справки 2-НДФЛ и отчета 6-НДФЛ.

Компенсация выплачивается дважды. При увольнении работнику выплачивается компенсация за все неиспользованные отпуска. Без увольнения работник получает компенсацию только за дополнительные лицензии, предоставленные сверх обычных 28 дней. Вот как можно визуализировать компенсацию за состояние счета результатов

Код дохода для компенсации за неиспользованный отпуск

Код дохода необходим для заполнения отчета о яме, представленного двумя формами.

Обе формы содержат подробную информацию о доходах физических лиц и налоговых льготах, применяемых при исчислении подоходного налога с физических лиц. Чтобы избежать раздувания справки на много листов, информация о доходах и скидках кодируется. Например, зарплата кодируется на 2000, лицензионное пособие — на 2012, а больничные — на 2300. Бухгалтер должен указать месяц получения дохода и соответствующим образом идентифицировать код.

Каждый доход имеет свой код, перечень приведен в приказе ФНС от ММВ-7-11/387 от 9 октября 201015 года. Если гражданин получал доход, не поименованный в списке кодов, то до недавнего времени использовался католический код 4800.

Код дохода компенсации отпуска при увольнении

Код 2013 используется для декларирования компенсации за отпуск. Католический код 4800 больше не используется для этого дохода. Код 2013 используется в двух случаях При заполнении справки о доходах (2-НДФЛ) и отчета 6-НДФЛ.

Код дохода для неиспользованной компенсации за путевку в справках 2-НДФЛ.

Перечислите коды в графе 2 раздела 3. Укажите порядковый номер месяца, в котором был получен доход в виде компенсации, укажите код компенсации 2013 года и укажите сумму скромных пособий до удержания. Подоходный налог для физических лиц.

6 Код дохода для компенсации неиспользованных разрешений в расчете НДФЛ.

Заполните информацию в том же порядке, что и в справке, и укажите месяц загрузки, код и сумму разрешения за месяц.

Компенсация отпуска без увольнения: код дохода

Работодатели обязаны выдавать компенсацию при увольнении сотрудника, но это не единственный случай. Если у сотрудника есть дополнительная лицензия сверх 28-дневной нормы, он может попросить заменить эти дополнительные дни компенсацией. Работодатель имеет право, но не обязан заменить. В этом случае работник не увольняется и продолжает работать.

Кодекс компенсаций за дополнительные лицензии без увольнения — 2013 год. Это единый кодекс компенсации за лицензии с увольнением.

Документация требуется каждому бухгалтеру.