Согласно подпункту 6 статьи 428 Налогового кодекса Республики Казахстан, агентским договором (соглашением) признается гражданско-правовой договор (соглашение), заключенный в соответствии с законодательством Республики Казахстан, по которому одна сторона (агент по одной части) по поручению другой стороны по иску другой стороны обязуется совершить за счет или за счет стороны какое-либо действие.

Договоры представительства (от имени клиента на определенный срок).

[наименование организации], именуемое в дальнейшем «клиент» [клиент], действующее на основании [устава, положения, устаревания], [с одной стороны, [устава, положения], [полное наименование организации], именуемое в дальнейшем », с другой стороны, и

[полное наименование организации], именуемый в дальнейшем «представитель» [должность, имя], действующий на основании [устава, положения, вседозволенности], с другой стороны, именуемый в дальнейшем «сторона», заключили. Настоящее соглашение заключается в следующем

1. 1. в соответствии с настоящим Соглашением Представитель совершает [перечень юридических и иных действий] в целях [необходимое] (далее — представительская деятельность) от имени и за счет Клиента.

1. 2. права и обязанности по сделкам, совершенным Представителем в соответствии с п. 1. 1 настоящего Соглашения, переходят непосредственно к Клиенту.

1. 3. сферой деятельности Представителя по настоящему Соглашению является [вписать нужное].

2. 1. клиент принимает на себя обязательства.

2. 1. 1. предоставляет Агенту средства, необходимые для выполнения его поручений.

2. 1. 2. информирует Агента о любых обстоятельствах, которые могут повлиять на исполнение настоящего договора.

2. 1. 3 Компенсировать Агенту все возникшие расходы.

2. 1. 4. при необходимости выдать Агенту адвоката для совершения всех действий, предусмотренных настоящим договором.

2. 1. 5. выплатить Агенту вознаграждение в сроки, предусмотренные настоящим договором.

2. 1. 6. получать от Агента отчет о проделанной работе, приложенную к нему документацию и любую работу, выполненную Агентом по настоящему Договору.

2. 1. 7. не заключать аналогичные агентские договоры с другими Агентами, работающими на территориях, указанных в настоящем Договоре.

2. 1. 8. воздерживаться от осуществления той же независимой деятельности, которая является предметом соглашения, на территории, определенной в настоящем соглашении.

ПРИМЕЧАНИЯ. Детали имеют право не ограничивать право клиента на заключение аналогичных договоров и осуществление аналогичной деятельности.

2. 2. 2. Клиент имеет следующие права.

2. 2. 1. давать представителю дополнительные указания, касающиеся выполнения задания по настоящему договору.

2. 2. 2. 2. 2. получать информацию о ходе выполнения Агентом настоящей Конвенции.

2. 3. 1 выполнять поручение в соответствии с инструкциями клиента и на наиболее выгодных для клиента условиях.

Библиотека /

Гражданский кодекс Республики Казахстан выделяет лишь отдельные виды договорных институтов, в том числе подряды, договоры поставки и оказания услуг. Каждый из них имеет свои особенности, определяющие права и обязанности сторон.

Что такое торговый договор?

Договор представительства — это договор между заказчиком, который нанимает клиента и сам является представителем, и клиентом, который поручает дилеру выполнение определенной услуги или на определенных условиях по поручению клиента. Выполнение конкретных услуг, действий или обязательств.

В чем могут помочь торговые соглашения?

Предпринимательская деятельность часто требует действий, выходящих за рамки производства товаров и услуг. Например, поиск новых потенциальных клиентов, расширение рынка сбыта товаров, имущественных услуг, проведение рекламных акций и т. д.

Для решения этих задач многие организации заключают агентские соглашения, передающие эти задачи третьим лицам — агентам, которые выступают в качестве посредников и выполняют определенные действия в интересах этих организаций. Агентские договоры как раз и регулируют эти отношения.

Условия агентского договора

Право.

Агентская конвенция регулируется следующими положениями

ВАЖНО: Индивидуальные предприниматели и юридические лица, оказывающие услуги по договорам (контрактам), не вправе применять ПСН на основе патентов или упрощенки. Агентский договор (контракт) — это договор (контракт), по которому одно лицо (агент) обязуется за вознаграждение совершить по поручению другой стороны определенные действия за свой счет, но от имени или за счет, а также за счет другой стороны. Кроме того, следует отметить, что индивидуальное предприятие, находящееся на упрощенной системе налогообложения, также не вправе применять договор о представительстве, если оно является представителем или агентом по закупкам. Если же данное ИП является представителем по снабжению или дилером, то применение договора представительства возможно.

Вы также можете узнать больше о договорах ГПХ из статьи.‘Что такое договор ГПХ?’.А об упрощенных налоговых декларациях индивидуальных предпринимателей — из статьи -.‘Налог по УСН: что подходит?’А также налогоплательщикам Казахстана — ‘Выбор системы налогообложения.Выбор системы налогообложения».

Пример.

Рассмотрим пример, когда казахстанская компания заключает договор с физическим лицом в России (наиболее распространенный вариант).

Налог по такому институциональному контракту рассчитывается в соответствии с налоговым законодательством Республики Казахстан. Это означает, что подоходный налог с физических лиц удерживается нерезидентами Казахстана.

Подоходный налог у источника исчисляется и удерживается последним налоговым представителем (в данном случае Казахстанской компанией) на дату выплаты дохода физическому лицу-нерезиденту в Казахстане. При выплате дохода в иностранной валюте сумма дохода, облагаемого у источника выплаты, пересчитывается в тенге по рыночному курсу, установленному на последний рабочий день перед датой выплаты дохода.

Перечисление налога на доходы физических лиц с доходов нерезидентов осуществляется налоговым представителем штаб-квартиры. .

Второй налог, которому уделяется особое внимание при операциях с иностранными резидентами, — это НДС. В данном случае то, кто платит НДС, зависит от места оказания услуг.

В данном случае в качестве основания для заключения договора налогоплательщик получает статьи 272-5 Налогового кодекса Республики Казахстан и Приложение №. 18 Конвенции ОАЭ — протоколы о процессе введения косвенных налогов и механизмах контроля за экспортом и импортом товаров, выполнением проектов и платежами при оказании услуг.

Согласно пункту 2 статьи 72 Конвенции ЕАЭС, взимание косвенных налогов и оказание услуг при выполнении проектов происходит в государстве-члене, территория которого признается местом реализации проектов и услуг (для проектов, определенных в пункте 31 протокола, за исключением). Пунктом 28 18 Приложения № установлено, что взимание косвенных налогов осуществляется в государстве-члене ЕАЭС, территория которого признается местом реализации проектов и услуг (за исключением обращения товаров, произведенных Комиссией). При этом налоговая база, налоговые ставки, порядок взимания и налоговые льготы определяются в соответствии с законодательством этого государства.

Таким образом, процесс взимания НДС с действий, связанных с оказанием услуг, регулируется налоговым законодательством государства, территория которого признается местом реализации услуги или проекта. Таким образом, для расчета налога необходимо сначала определить место реализации.

В случае с Казахстаном налогообложение осуществляется в соответствии с налоговым законодательством РК. В остальных случаях косвенные налоги исчисляются и уплачиваются в соответствии с национальным законодательством страны (Беларусь, Россия, Кыргызстан, Армения).

Местом реализации некоторых услуг признается государство, в котором исполнитель осуществляет свою деятельность. Таким образом, место реализации иных работ и услуг, не указанных в пунктах 1-4 Приложения № 29, подпункте 4) пункта 2 статьи 18 и статье 276-5-5 НК РФ, определяется по месту нахождения лица, выполняющего работу (услугу). 1-4 п. 29 Приложений 1-4, пп. 18 и пп. 4) п. 2 ст. 276-5 Налогового кодекса Республики Казахстан. НК РК: консультационные, юридические, бухгалтерские, аудиторские, инжиниринговые, рекламные, дизайнерские, коммерческие услуги, услуги по обработке информации, а также научно-исследовательские, опытно-конструкторские и опытно-технологические (технологические) проектные работы, программы услуги по разработке и созданию компьютерных баз данных (программных средств вычислительной техники и продуктов информационных технологий), их адаптации и модификации, сопровождению таких программ и баз данных — услуги по предоставлению персонала при работе персонала на объекте деятельности Компании.

Эти правила также применяются к аренде, лизингу и предоставлению транспортных средств для других целей. В случае с компанией продажа агентских услуг не признается состоявшейся в Казахстане. Это означает, что казахстанские компании не должны выступать в качестве агентов по НДС в отношении выплаченных агентских вознаграждений.

Агентский договор на продажу товара в 1С

В некоторых случаях проще и выгоднее найти агента, который будет заниматься продажей и распространением товаров и услуг на определенной территории, чем открывать офис или начинать работать по франшизе. Дальнейшие случаи внедрения услуг или товаров через агента на примере версии 3.0 «1С:Бухгалтерия предприятия 8» рассмотрены отдельно.

Принцип работы агентского договора

Принципал по договору поручает агенту выполнить работы, услуги, продажи и закупки, а агент получает за это вознаграждение. Юридические и иные действия агент может совершать как от своего имени, так и от имени принципала, в обоих случаях за счет принципала.

После продажи агент представляет принципалу отчет. К отчету должно быть приложено подтверждение расходов, понесенных от имени организации, нанявшей агента.

Как настроить реализацию товаров или услуг через агента в 1С

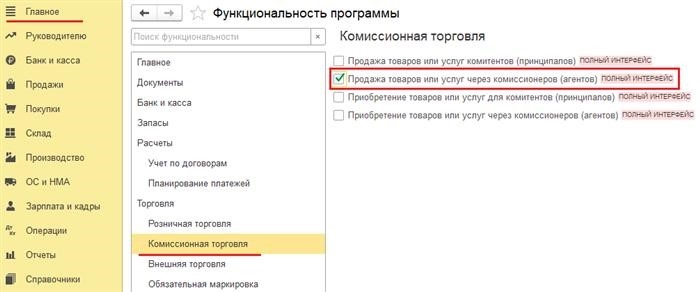

1С Для того чтобы отразить в учете продажу товаров и услуг через программного агента, необходимо произвести его первоначальную настройку. Для этого перейдите в раздел «Главная», а затем в раздел «Функции» и «Операции поставки».

Рядом с пунктом «Продажа товаров или услуг представителями по закупкам» необходимо выбрать квадрат. Это позволит вам заключить договор на продажу товаров и услуг с дилером. В разделе «Продажи» вы найдете документ «Реализация продаж закупочным агентом (представителем)».

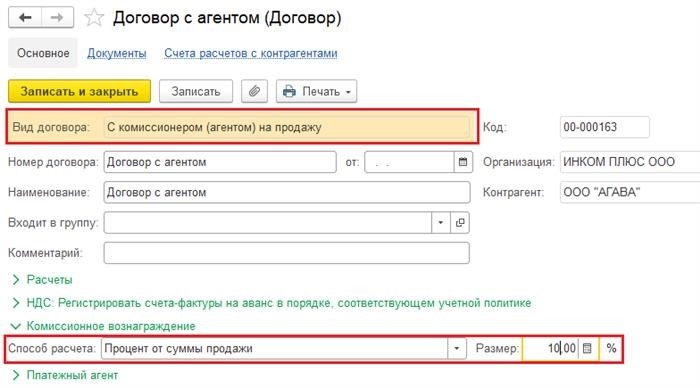

Первый кейс – реализация услуг через агента

Создайте агентский договор — выберите тип «Включить агента по снабжению (дилера) для продажи». Определите, как рассчитать вознаграждение.

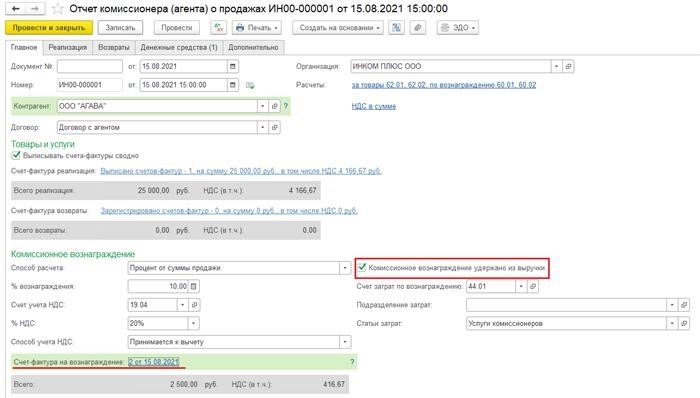

Найдите документ «Отчет о продажах агента по закупкам (представителя)». Для этого перейдите в раздел «Продажи», а затем по гиперссылке перейдите в навигационную строку «Отчеты о продажах представителей по закупкам». Этот документ необходим для реализации услуг клиентов и начисления НДС. Он также используется для расчета удержанного налога с вознаграждения представителя и доходов клиента.

На вкладке «Главная» необходимо заполнить следующие пункты.

В верхней части документа есть вкладка «Реализация», где необходимо заполнить таблицу сторонних покупателей, которым дилер продал услуги. Внизу указывается стоимость проданных клиентом услуг с указанием наименования, количества, представителя и его вознаграждения.

Вкладка «Денежные средства» должна быть дополнена информацией о платежах, полученных покупателем за услуги. Это делается на основании отчета агента.

После заполнения и проведения документа программа создает тариф, выставляемый клиентом агенту, а вознаграждение агента включается в расходы клиента. В дальнейшем в нем должна отражаться только оплата представителем выполненных им услуг, из которой вычитается его вознаграждение. Обязательства агента после удержания его вознаграждения можно показать с помощью отчета «Оборотно-сальдовая ведомость» по счету 62.01.

Чтобы НДС по вознаграждению представителей был принят к вычету, счета-фактуры, полученные квитанции, должны быть отражены в «Отчете о продажах сотрудника по закупкам». Если НДС является отдельным обязательством, скидку следует отразить с помощью регламентного документа «Подготовленная книга». Для этого перейдите в раздел «Функции», затем в раздел «Регламент НДС» и создайте запись «Изготовление книги покупок». В противном случае в счете-фактуре необходимо выбрать «Обмен НДС по книге покупок».

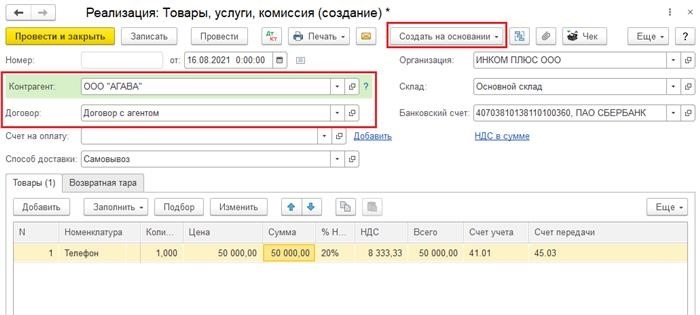

Второй кейс – реализация товаров через агента

Сначала вы должны понять, что товар передан посреднику для продажи. Для этого проведите документ «Реализация: товары, услуги, комиссия». Заключенные с ним договоры следует указать в полях ‘Контрагент’ и ‘Договор’ соответственно. Часть таблицы документа должна быть заполнена проданными товарами. После проведения документа продукция со склада будет удалена по счету 45 «Продукция».

Кроме того, на основании документа должен быть зарегистрирован отчет «Агент (представитель) по закупкам для продажи». В соответствии с приведенным выше примером, он будет автоматически дополнен товарами, переданными на комиссию.

После оформления документа остается отразить получение дохода от реализации товара за минусом вознаграждения представителя.

Скидка по НДС должна быть отражена так же, как и по услугам.

Возникли вопросы? Обращайтесь за консультацией к нашим специалистам, они вам помогут.