Каждое предприятие или организация, использующая транспортные средства, нуждается в регулярном техническом обслуживании или ремонте. При этом неизбежно заменяются детали, узлы и комплектующие. Согласно требованиям к учету неходовых материалов, их необходимо снимать в соответствии с правилами налогового и бухгалтерского учета. Этот закон оформляется путем составления акта об удалении негорючих материалов.

Правильное бухгалтерское и налоговое удаление негармоничных материалов оформляется на основании подтверждающих документов. Они подтверждают факт обоснованности финансового права. Одним из таких документов в данном случае является Акт о списании.

Его подготовкой может заниматься специально созданная комиссия или компетентные должностные лица, на которых возложены соответствующие обязанности. Порядок проведения процедуры и состав комиссии определяются положениями учетной политики.

Перед тем как вывезти неликвидный материал со склада, организация должна выполнить следующие действия.

В действующей нормативной базе нет четкого указания на то, какая документация требуется для снятия запчастей. Для этих целей можно использовать утвержденные формы М-11 или М-15. Однако эти формы не в полной мере отражают суть данного бизнеса.

Компания может составить форму самостоятельно. В этом случае он должен включать обязательные требования, установленные статьей 9 Федерального закона. 402. Эти данные включают в себя наименование учреждения, название документа, его местонахождение и дату аннулирования. Кроме того, в нем указывается структурное подразделение, реализующее закон, факты его реализации и т.д.

Структура финансового документа должна соответствовать нормам федерального закона. 402. Перечисляются следующие реквизиты.

В нижней части формы указывается наименование, обязанности президента и членов комиссии, должность подписанта.

Кроме того, в бланке обязательно предусмотрено поле для утверждения документа руководителем организации.

Вы можете скачать образец акта об удалении, который представляет собой удаление нетекучих запасных частей. Подобная форма также представлена на большинстве ресурсов, посвященных бухгалтерскому учету и отчетности.

Что такое неликвидные запасы? И что с ними делать бухгалтеру?

11. 09. 2020 Когда говорят о неликвидных акциях, первое, что приходит в голову, — это их вывести. И да, это так. Но в то же время нужно, чтобы этот расход соответствовал понятию расхода, был правильно учтен и не вызывал налоговых претензий. Поймите.

Когда предприятие удаляет запасы

К запасам относятся сырье, материалы, товары, готовая продукция, незавершенное производство, комплектующие, офисные материалы, запасные части, топливо и т. д. Этот перечень приведен в пункте 2 ПБУ 5/01 «Учет материально-производственных запасов».

ПБУ 5/01 утверждено приказом Минфина России № 180н от 15 ноября 2019 года путем утверждения ПБУ 5/2019 «Запасы», однако годовая отчетность за 2020 год была представлена по старому ПБУ, и эти правила применяются в настоящее время.

Они также могут быть удалены, но гораздо реже, когда становится ясно, что от их использования или продажи нельзя ожидать экономической выгоды. Причиной этого является ухудшение качества или товарного вида в процессе хранения. Устаревание может также произойти, если на продукт больше нет спроса или если продукт, к которому относится компонент, снят с производства.

В этом случае некоторые элементы вышеперечисленных видов акций просто приобретают такое неблагоприятное название, как «неликвидность». Другими словами, это то, что происходит.

А почему их удаляют реже? Да потому, что они долгое время не используются и не продаются. А «обнаруживаются» они, как правило, во время переписи перед годовым отчетом.

После этого их удаляют. Исходя из вышесказанного, существует несколько возможных причин и поводов для удаления.

Для отражения факта удаления требуется документальное подтверждение.

Налоговый учет списания устаревших товаров

Стоимость списанных устаревших внеоборотных запасов с истекшим сроком годности, а также расходы на их выбытие (утилизацию) можно включить в состав прочих расходов (ст. 264, п. 1 ст. 49 НК РФ).

В этом случае, как указал Минфин в письме №. 07-01-09/29286 от 23 апреля 2019 года:.

Читайте практический словарь бухгалтера «Беллаториум».

Что касается НДС, то при выбытии материалов, непригодных для дальнейшего использования, восстанавливать НДС не требуется. Налоговый кодекс не предусматривает такой обязанности (см. например, письма Минфина от 15 мая 2019 г. № 03-07-11/34572 и от 15 марта 2018 г. № 03-03-06/1 /1/15834).

В статье использованы фотографии с сайта freepik.com

Управленческий учет материально-производственных запасов и подходы к начислению амортизации внеоборотных активов

Автор: Анна Юрьевна Афанасенко (Закирова), кандидат экономических наук, директор департамента учетной информации ООО «Милико Менеджмент» Источник: журнал «Корпоративная финансовая отчетность. Международные стандарты» № 3/2019

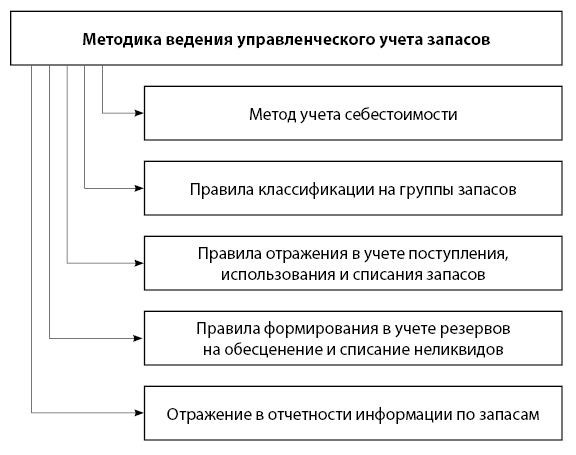

Каждая компания определяет собственные правила и принципы управленческого учета запасов. Политика управленческого учета может устанавливать особые правила контроля за поступлением запасов, их использованием и выбытием, а также за отражением запасов (в той или иной статье) на балансе, в отличие от бухгалтерского учета. Например, в управленческом учете для учета затрат используется метод амортизации LIFO, в то время как в бухгалтерском учете — средний метод или метод FIFO.

Поскольку управленческий учет запасов не регулируется нормативным законодательством, данные о запасах в управленческом учете компании могут отличаться от данных в отчетности, подготовленной в соответствии с российскими и международными стандартами финансовой отчетности. Поэтому принципы определяются исходя из потребностей и целей компании. Для каждого конкретного предприятия.

В случае управленческого учета запасов предприятия используют несколько источников информации.

Для управленческого учета ООО «Свет и уют» решило использовать метод калькуляции себестоимости запасов по методу ЛИФО (вместо учета, где используется метод средней себестоимости).

Таким образом, счет запасов в бухгалтерском учете и счет запасов в управленческом учете различаются из-за разных методов оценки.

Рисунок 1. Методология управленческого учета запасов

Предприятиям необходимо принять учетную политику для целей управленческого учета и определить принципы, по которым собираются и формируются данные об акциях. Если предприятие входит в состав группы и группа составляет консолидированную отчетность, отчеты должны предоставляться группе предприятий и, следовательно, унифицировать контроль управления акциями всех предприятий группы.

Предприятия, которые ведут отчетность по управлению акциями, помимо стандартного пакета справок, содержащего управленческие балансы и результирующий управленческий статус акций. По сути, эти отчеты являются отдельным видом управленческой информации и составляются каждой группой предприятий по своим правилам.

В большинстве случаев компании, создающие отчет об инвентаризации для собственных нужд, делают это ежемесячно или ежеквартально.

Пользователями инвентаризационных отчетов являются владельцы и руководство группы, кредиторы и потенциальные инвесторы.

Корпоративные группы должны использовать единую методологию управленческого учета своих запасов, чтобы обеспечить сопоставимость показателей и достоверность управленческой отчетности. Однако консолидированная управленческая информация корпоративной группы может включать инвентаризацию акций, которая отличается от унифицированной финансовой отчетности отдельных компаний.

Ингредиенты устарели и отсутствуют на складе? Снимите их с учета!

Материалы, хранящиеся на складе, устарели или неликвидны по другим причинам. Прикажите удалить эти материалы.

Решение о снятии с учета принимает руководитель организации. Однако для проведения всей подготовительной работы, как правило, он создает специальную комиссию. Такая комиссия, помимо прочего:

— Изучает предлагаемые к списанию материалы и определяет их фактическое состояние и количество.

— Определяет, пригоден ли материал для восстановления и (или) дальнейшего использования.

— определяет возможность использования или реализации (передачи организации-поставщику) (отдельных данных) материалов, подлежащих амортизации.

Этот же комитет готовит законодательство, касающееся удаления материалов. Форма такого законодательства не установлена. Организация (с учетом требований ПДС) разрабатывает собственное законодательство и утверждает его в качестве приложения к учетной политике.

Помимо сведений об амортизируемых материалах, форма справки может включать информацию о восстанавливаемых деталях, ломе и отходах черных и цветных металлов, драгоценных металлах. В качестве альтернативы может быть подготовлена отдельная документация по изъятым пригодным к использованию частям и образовавшимся отходам.

ПРИМЕЧАНИЕ 1. Если изъятый материал содержит драгоценные металлы, они должны быть извлечены и переданы в Национальное казначейство. В частности, после утверждения Акта о демонтаже, детали, узлы и компоненты, содержащие драгоценные металлы, должны быть удалены из этих материалов путем составления Акта о сносе (демонтаже). Существует возможность передачи демонтированных материалов третьим лицам с целью извлечения драгоценных металлов. После оказания таких услуг последние должны предоставить соответствующие акты. 2. если в результате демонтажа материала образуется лом/отходы черных и цветных металлов, он должен быть сдан в заготовительный орган.

Окончательное решение о вывозе непригодных материалов принимает руководитель организации. Как правило, штамп об одобрении действий по удалению материала оформляется датой и подписью руководителя. Однако может быть издан и соответствующий приказ.

После утверждения данного акта руководителем организации непригодный для дальнейшего использования материал передается для вывоза.

Обратите внимание! Материалы, подлежащие вывозу, как правило, являются отходами производства. И в отношении них организация должна соблюдать обязательства, установленные в области обращения с отходами.

Акт на вывоз (обычно с печатью заведующего складом на принятых отходах) передается в бухгалтерию, и в нем делается соответствующая запись.

Так, если со склада вывезены материалы, неактуальные по причине бухгалтерского устаревания или по другим причинам, то будет показан Д-т 90-10 «Прочие расходы, связанные с текущей деятельностью» — К-т 10 «Материалы». Если пригодные к использованию запасные части, лом или драгоценные металлы получены в результате амортизации, то они учитываются по Д-т 10 — К-т 90-7 «Прочие доходы от текущей деятельности». Отходы, предназначенные для захоронения на полигоне, не являются активом и не имеют стоимости. В связи с этим они собираются только в количественном выражении.

Примечание При начислении амортизации устаревших или излишних материалов восстанавливать НДС по амортизируемым материалам не нужно, если организация учитывает части, которые могут быть использованы в производстве, и (или) отходы, предназначенные для сдачи организации-продавцу или организации-поставщику. . Однако если в результате списания образовались отходы, которые не могут быть реализованы и предназначены для транспортировки на утилизацию, то сумму НДС, ранее принятую к вычету по этим материалам, необходимо восстановить.

*Ссылка ведет на платный контент сервиса ilex