Кредитный брокер — это посредник между организацией-заемщиком (банком или микрофинансовой организацией) и заемщиком. Он разбирается в программах кредитования и помогает подобрать оптимальный вариант для конкретного человека.

Деятельность кредитных брокеров-посредников не регулируется законодательством. Этим специалистам не требуется специальное обучение, прохождение сертификации или получение разрешения. Кредитным брокером может стать любой, кто разбирается в условиях кредитования. Такие пробелы в законодательстве помогают мошенникам наживаться на людях с низким экономическим уровнем.

«В большинстве случаев к помощи кредитного брокера прибегают заемщики, получившие несколько отказов от банков. Причин для отказа может быть несколько. Кредитная история, просрочки, неофициальное трудоустройство, невыплаченный доход, высокая финансовая нагрузка.

Подавая заявку кредитному брокеру, клиент заполняет анкету. В ней указываются ФИО потенциального заемщика, адрес регистрации и фактического места жительства, желаемая сумма кредита, заем, вид кредита, цель кредита и срок, на который устанавливается кредит.

По мнению экспертов, анкетные испытания могут продаваться клиентам под предлогом анализа данных. Эта услуга стоит от 700 до 1 000 °C. Затем наступает этап закрытия контракта. Это подготовка брокером кредитной работы на сумму более 3 000°, в зависимости от аппетитов эксперта.

Если клиент получает кредит, брокеру выплачивается от 5-15 % от полученной суммы. Как правило, клиенты, которым необходимо оформить кредит на сумму более 100 000°, обращаются к услугам кредитного брокера.

Как распознать черных брокеров

Явный признак того, что вы столкнулись с плохим специалистом, — брокер предлагает передать в банк ложные или недостоверные сведения о ваших доходах и месте работы. Затем он готов помочь вам в оформлении необходимых документов. Соглашаться на такие условия — плохая идея.

‘Предоставление ложных сведений в банк при оформлении кредита является преступлением, предусмотренным статьей 159.1 Уголовного кодекса Российской Федерации «Мошенничество в сфере финансирования». Вы можете быть привлечены к уголовной ответственности».

Еще один признак, по которому можно распознать мошенника, — недобросовестный специалист официально не регистрирует свою деятельность, уклоняется от уплаты налогов, не указывает юридический адрес, ИНН и т. д., предлагает внести предоплату за услуги и заключает сделку «на честном слове» без договора.

Подписывая документы, важно понимать, что брокер оказывает только информационные услуги. По условиям договора эти специалисты обязаны проинформировать вас о действующей программе кредитования банка и направить ваши документы на рассмотрение. Брокер не несет ответственности за одобрение или неодобрение кредитной заявки.

При подписании договора мошенник заверяет, что одобрение заявки на кредит гарантировано, и просит внести предоплату за работу. Если заявка на кредит отклонена, мошенник говорит, что сделал все возможное и деньги не вернет».

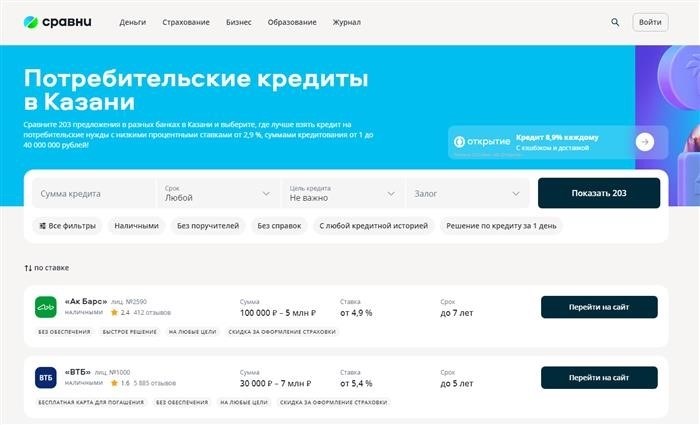

У добросовестного заемщика есть возможность получить кредит без посторонней помощи。ru。 Введите в специальную форму желаемую сумму и срок, на который вы хотите взять кредит, укажите наличие или отсутствие залога, страховки и другие параметры。 Сайт выдаст вам список актуальных предложений банков。

«При оформлении кредита необходимо помнить о финансовой нагрузке。 Банки считают, что ежемесячные платежи по кредиту не должны превышать 40% от дохода заемщика。 Банки считают, что ежемесячные платежи по кредиту не должны превышать 40% от дохода заемщика。 Трезво оцените свои финансовые возможности и тщательно взвесьте необходимость получения кредита。

Как увеличить шансы на одобрение кредита

Финансовый консультант Наталья Шмакова рекомендует сначала выяснить, что происходит с вашими личными финансами.

Если вы задолжали коммунальной службе и ресурсоснабжающая организация подала на вас в суд, шансы на одобрение кредита снижаются. Сначала нужно разобраться с долгом. То же самое нужно сделать, если есть проблемы с питанием, налогами и т. д.

«Если у вас нет долгов, а банк все равно отказывает вам в заявке, не отчаивайтесь. У каждой кредитной организации своя кредитная политика. Возможно, сейчас банк не будет кредитовать заемщика по вашим параметрам».

Как правило, кредитные организации предлагают отправить вам повторную заявку через месяц. Попробуйте заново сфокусировать внимание на предмете, и, возможно, кредит будет одобрен.

Если все вышеперечисленные способы не помогли, запросите кредитную историю в бюро кредитных рейтингов. В ней нужно искать раздел «просроченные платежи», графу «остаток» и строку «просрочка».

‘У вас могут быть долги, о которых вы не знаете. Причины образования таких долгов могут быть разные. От собственного прощения до мошенничества. А может быть, просто ошибка. Ошибки в кредитной истории должны отслеживаться самим заемщиком. Поэтому не стоит ожидать, что банк перепроверит информацию о вашей кредитной истории и оценит ее достоверность.

О найденных ошибках следует сообщить в бюро кредитных рейтингов в письменном виде. Если оно действительно ошибочное, его немедленно исправят.

‘В заявлении укажите факты, указывающие на ошибку: дату, имя, должность, телефон. Приложите документы, подтверждающие вашу точку зрения. После этого БКИ рассмотрит ваше заявление и сообщит вам о своем решении».

Вы допустили ошибку в своей кредитной истории, и не нужно писать в банк о том, насколько она плоха. Кредитные организации не могут помочь. Заявление об ошибке можно отправить в БКИ в электронном виде или отнести в их офис.

Скоро, интересно и за деньги — на нашем телеграм-канале T. me/life_akbars. Подписывайтесь!

detector