Несколько советов, которые помогут молодым людям, только начинающим свой путь на рынке труда.

Человек делает выбор на протяжении всей своей жизни. Он выбирает профессию, круг общения, образ жизни и т. д. Прожив жизнь в соответствии со своим выбором, человек достигает пенсионного возраста. Независимо от профессии, выбранной для дальнейшего образа жизни, каждый из нас выходит на пенсию. Отменить этот процесс мы не в силах, но повлиять на размер своей будущей пенсии — в наших силах. А для этого каждый человек, только-только сделавший первые шаги во взрослую жизнь, уже в раннем возрасте должен сделать осознанный выбор. И этот выбор должен учитывать его активную позицию в формировании своей пенсии.

Первый совет — «совместите» с системой обязательного пенсионного страхования — получите сунил (страховой номер индивидуального лицевого счета) и используйте его возможности. Это касается и тех, кто еще не получил «зеленую пластиковую карту», хотя сегодня многие молодые люди включаются в систему ПФР еще до начала трудовой деятельности. Об этом позаботились родители или специалисты пенсионного фонда, в котором молодой человек был зарегистрирован через свое учебное заведение. Теперь, когда молодой человек выходит на свою первую работу и в течение всей своей трудовой жизни, все заработанные им пенсионные права (информация о размере пенсии, которая ежегодно накапливается в зависимости от ее роста) штампуются на его индивидуальном лицевом счете. Система ПФР.

Второй совет — работает только в том случае, если выплачивается «белая» зарплата. Это один из ключевых элементов в формировании будущего вашей пенсии. С официальной «белой» зарплаты страховая компания начисляет взносы в Пенсионный фонд России, из которых рассчитывается годовой размер пенсии. Чем выше официальная зарплата и чем добросовестнее работодатель, тем выше пенсия.

Подсказка — вы должны выбрать вариант пенсионного обеспечения. Напомним, что работающие граждане, родившиеся после 1967 года, должны были принять решение о выборе варианта пенсионного обеспечения до 31 декабря прошлого года. Молодые люди, которые только начали работать, могут выбрать вариант пенсионного обеспечения. Это формирование капитализированной пенсии в рамках обязательного пенсионного страхования или просто страховой аннуитет. Для тех, кто только начал трудовую деятельность, срок выбора пенсионного обеспечения установлен в размере не более пяти лет с момента первого накопления страховых взносов. То есть, если работник официально трудоустроен с момента официального трудоустройства, то работодатель только перечисляет страховые взносы.

Совет среды — см. раздел «Состояние индивидуальных счетов». Периодически проверяйте состояние своего лицевого счета, чтобы убедиться, что взносы на будущую пенсию были перечислены работодателем и что сумма этих взносов соответствует сумме вашей зарплаты. Кроме того, на вашем индивидуальном лицевом счете ПФР уже учитывается размер вашей пенсии и количество сделанных вами пенсионных накоплений (если таковые имеются). Очень полезно отслеживать всю эту информацию онлайн — в Личном кабинете гражданина на сайте ПФР.

Помимо вышеперечисленных советов, следует помнить, что на формирование достойной пенсии также сильно влияют такие факторы, как занятость. Чем больше человек работает, тем больше может преобладать размер пенсии, рассчитанный за календарный год трудовой деятельности. Это предполагает более высокую пенсионную шкалу.

Примечание: Вся информация по пенсионным вопросам также доступна на сайте Пенсионного фонда России. Также вы можете воспользоваться пенсионным компьютером, чтобы рассчитать размер своей будущей пенсии.

Городской совет.

Местная администрация.

Высокоскоростные магистрали

Дополнительная информация

Новости Информация Городское образование Публикации Бюро публикаций Открытые данные и (или) официальные лекции и выступления Видеозаписи Российская Федерация Налоговая служба Правосудие, предпринимательство Статьи для бизнеса Инфраструктура поддержки бизнеса в Санкт-Петербурге Поддержка бизнеса в Санкт-Петербурге Измерение недвижимости Единый реестр водоснабжение и другие связи поддержка недвижимости и канализации, формы государственной службы по результатам аудита контрактов

Как накопить на пенсию самостоятельно

Существует множество способов сэкономить деньги, каждый из которых имеет свои подводные камни. Давайте рассмотрим различные варианты и поговорим о преимуществах и недостатках каждого из них.

Правила начисления страховой пенсии

Аннуитет состоит из различных компонентов. Это две части: фиксированный платеж и величина аннуитетной ставки, которая накапливается в течение всего срока службы.

Фиксированная составляющая определяется государством и меняется ежегодно. Например, в 2021 году она вырастет до 6044,48 рубля с 6401,10 рубля в 2022 году.

Индивидуальный коэффициент аннуитета (ASS) — это количество пенсионных единиц, сконцентрированных в результате трудовой деятельности. Стоимость одного понтуса определяется государством и меняется ежегодно.

Чтобы определить МСК, необходимо знать сумму страховых взносов, ежегодно уплачиваемых работодателем за работника, и регулируемый размер страховых взносов — 2021 год составляет 234, 400 рублей. Далее используйте вид.

ИПК = (годовой размер страховых взносов / регулируемый размер страховых взносов) х 10

Пример. Вы получаете зарплату в размере 50 000 рублей. Ваш годовой страховой взнос составит 96 000 рублей. 96, 000/234. 400 x 10 = 4. 09 — это количество пенсионных единиц, полученных за год.

В связи с изменением заработной платы тарифы меняются, поэтому их нужно рассчитывать отдельно для разных лет. После определения МТП, его стоимости и фиксированного платежа можно рассчитать аннуитет, но только на действующих условиях. Для этого можно воспользоваться калькулятором на сайте ПФР или использовать свой собственный тип.

Страховой аннуитет = ИПК X стоимость ПК + фиксированный платеж, ИПК — индивидуальный коэффициент аннуитета или количество аннуитетных единиц по услугам, — стоимость ПК — цена аннуитетных единиц, устанавливаемая раз в год, — фиксированный платеж — год, определяемый один раз государством.

Страхование по старости могут получить:

Если вы не соответствуете этим условиям, то право на социальную пенсию у вас есть только в том случае, если вы работаете неофициально или имеете большой трудовой стаж. Она значительно меньше страховой — 5606,15 руб. в 2021 году.

Сколько отложить до пенсии?

Чтобы рассчитать подходящие накопления, важно определить, какая сумма вам нужна в месяц и сколько лет вы планируете прожить на эти деньги.

Пример. Вы планируете тратить 40 000 евро в месяц в течение 20 лет. Это означает, что вам нужно накопить на пенсию не менее 9,6 млн рублей.

Лучшего момента для начала накоплений не существует, но чем раньше вы начнете копить, тем больше финансовых продуктов у вас будет в запасе, чтобы попробовать и выбрать наиболее подходящий.

Посмотрите на некоторые примеры способов накопления средств на пенсию.

Открываем депозит

Если вы хотите отложить определенную сумму денег, чтобы постепенно увеличить свой капитал, один из самых простых вариантов — положить ее в банк. Это может сэкономить вам деньги, но редко приносит большой доход. Инфляция превышает темпы роста большинства вкладов, поэтому реальная стоимость ваших денег будет уменьшаться.

При оформлении вклада обратите внимание на то, как меняется процентная ставка по мере увеличения срока.

Пример. Вы вкладываете 150 000 рублей под процентную ставку 3%. Через пять лет эта сумма увеличилась до 174 228 рублей.

Например, если накопления на счете достигнут 1,4 млн рублей, целесообразно открыть еще один вклад, так как депозит застрахован в организации по страхованию вкладов.

Оформляем индивидуальный инвестиционный пенсионный план

Многим людям вклады не подходят из-за низких процентных ставок — они не могут открыть другой вклад. В этом случае более выгодным вариантом могут стать индивидуальные инвестиционные пенсионные программы. Негосударственные пенсионные фонды инвестируют деньги в титул, а не просто держат их.

В случае с ИИП необходимо внести первоначальный взнос в кассу и регулярно пополнять вклад. Вы также можете получить дополнительный доход от ИДИП в виде налогового вычета на ЛЕНИНГРАДСКУЮ сумму — до 120 000 рублей в год по ставке 13 %.

Пример. В 35 лет вы получаете ИППИ и начинаете откладывать по 5 000 рублей в месяц в течение 25 лет. К 63 годам ваши пенсионные накопления составят 9,2 млн рублей. С учетом действующих условий налогового вычета эта сумма увеличивается до 1,0,4 млн рублей.

Все накопленные средства можно снять со счета еще до выхода на пенсию, но при досрочном расторжении договора сумма будет меньше взносов и инвестиционного дохода.

Стоит отметить, что доход по IPPI не гарантирован. Он зависит как от состояния финансовых рынков, так и от надежности НПФ. Поэтому, прежде чем подписываться на индивидуальную пенсионную программу, изучите фонд, его основателя, продолжительность работы, историческую доходность, репутацию и размер клиентской базы.

Вкладываемся в ценные бумаги

Инвестиции в акции или облигации — выгодный способ вложения денег. Начинающим инвесторам рекомендуется вкладывать деньги в SO — так называемые «голубые фишки» — покупая акции крупных компаний. Они отличаются надежностью и высокими объемами торгов, но это не считается высокорисковым активом.

Пример. В 2016 году 100 акций «Лукойла» стоили 306 800 рублей. В 2021 году их стоимость выросла до 676 200 рублей. Доходность составила 120 % без учета дивидендов.

Однако даже «голубые фишки» не гарантируют эффективности. Поэтому для более долгосрочного инвестирования рекомендуется придерживаться стратегии «купить и держать», то есть купить акции и держать их в течение 10 лет и более. Например, стоимость акций Apple за 20 лет выросла с 33 до 155 долларов США. Это почти 460-кратный рост.

Еще один способ инвестирования на фондовом рынке — купонные облигации. Это долговые обязательства, где издателем (организацией, выпускающей титул) является крупная компания, муниципалитет или государство. Купон — это плата издателя за то, что вы должны ему деньги. В этом случае сумма, сроки и размер купона известны заранее, поэтому облигация считается самым рискованным активом. Облигации, финансируемые из федерального бюджета, считаются самыми надежными, их доходность выше, чем у депозитов.

Кроме того, доход от многих облигаций не подлежит налогообложению. Налоговые вычеты возможны при инвестировании через индивидуальные инвестиционные счета.

Пример. Десять облигаций федерального займа (ОФЗ), выпущенных Министерством финансов РФ, — куплен титул.

Как накопить на пенсию

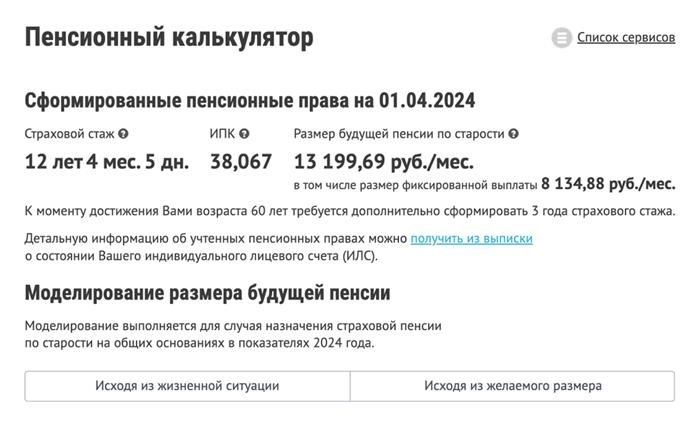

Аннуитет состоит из страховой и фиксированной составляющей. Фиксированная составляющая определяется государством и зависит от различных факторов — возраста, площади, количества иждивенцев, инвалидности. В настоящее время средний стандартный платеж составляет 8, 134. 88₽. Эта сумма варьируется в зависимости от категории. Например, люди в возрасте 80 лет и старше получают 16, 270₽.

Страховая часть рассчитывается исходя из возраста, стажа и коэффициента аннуитета — числителя, собранного за рабочий год или социально значимую деятельность, например, лицензию на уход за ребенком.

Возраст выхода на пенсию. В 2019 году в России началась пенсионная реформа. Пенсионный возраст увеличился на пять лет. Он составил 60 лет для женщин и 65 лет для мужчин. Однако повышение было определено постепенно. В 2026 году пенсионный возраст составит 63 года, в 2028 году люди начнут выходить на пенсию в 60 и 65 лет, в 2026 году — в 58 лет.

Стаж. Сюда входят годы, в течение которых человек был официально трудоустроен в соответствии с Трудовым кодексом, а также социальный период, например, для ухода за детьми или престарелыми родственниками. С 2026 года минимальный стаж составляет 15 лет.

Чем выше стаж, тем больше пенсия.

Пенсионный коэффициент. Рассчитывается и суммируется за каждый год работы. Количество плательщиков взносов, собранных в Госуслугах, можно узнать.

Стоит обратить внимание на один фактор: в 2026 году коэффициент стоит 133,05. Это значит, что при расчете пенсии количество коэффициентов умножается на его стоимость, чтобы получить сумму, прибавляемую к фиксированной части.

Окончательный размер страховой пенсии по старости рассчитывается в зависимости от типа с помощью коэффициента аннуитета. Подробнее о том, как это делается, читайте в другой статье.

Чтобы узнать размер своей будущей пенсии, вы можете воспользоваться калькулятором на сайте Социального фонда.

Компьютер рассчитает размер вашей предварительной пенсии, исходя из вашего стажа и размера пенсии на дату подачи заявления.

Чтобы не зависеть от государственной пенсии, вы можете подготовиться и сделать собственные накопления. По данным ВЦИОМ, 62 % людей в возрасте 18-34 лет уже начали формировать подушку безопасности на будущее.

Когда начинать копить на пенсию

Универсальный совет заключается в следующем. Если вы задумываетесь о пенсии, начинать копить можно в любом возрасте. Чем раньше вы начнете, тем больше времени у вас будет, чтобы собрать необходимую сумму, из которой вам нужно будет получать дополнительный доход. Этот доход станет частью вашей пенсии.

Однако если вам меньше 30 лет и вы активно строите карьеру, возможно, вам стоит не откладывать деньги на старость, а инвестировать в свое профессиональное развитие. В этом случае ваша зарплата будет расти вместе с вашими навыками, и вы сможете откладывать больше на пенсию.

Сколько откладывать на пенсию

Чтобы рассчитать, сколько вам нужно откладывать на пенсию, необходимо определить

Какая сумма достаточна для жизни. Здесь важно быть реалистом: если вы выиграете и потратите 50 000 в этом месяце, то это примерно та сумма, на которую вы должны рассчитывать на пенсию. Если же вы выиграете 50 000 и поставите цель потратить 500 000, вам не удастся накопить такую сумму.

Как долго вы планировали прожить? Здесь вы можете отталкиваться от средней продолжительности жизни в России (73 года) или просто от своего плана.

Далее проведем расчеты на примере.

Предположим, Ольге 40 лет, она хочет выйти на пенсию в 60 лет и дожить до 85. Это означает, что пенсия ей будет нужна в течение 25 лет или 300 месяцев. Ольга планирует тратить 50 000 в месяц.

Ольга работает на заводе более 15 лет и, согласно компьютеру, получает государственную пенсию в размере не менее 15 000 ₽. Однако мы не берем в расчет эту сумму; мы предполагаем, что Ольга проживет более 85 лет — будем использовать государственную пенсию как подушку безопасности.

Принципы накоплений

Мы выяснили, что Ольга, которая хочет добавить к пенсии 50 000, должна накопить 15 000 000. Напомним, что Ольге 40 лет. Это означает, что до выхода на пенсию ей осталось 20 лет.

Если она просто хранит деньги дома, то Ольге придется откладывать 62 500 °C в месяц. Проблема такого подхода заключается в том, что эти сбережения не защищены от инфляции. Со временем товары и услуги дорожают. И если сейчас вы можете купить компьютер через 20 лет на 62 500 °C, то сейчас этого хватит на куртку. Кроме того, в этом случае деньги не приносят дополнительного дохода.

Поэтому основной принцип сбережений заключается в том, чтобы вложить деньги во что-то, что защитит их от инфляции и по возможности приумножит. Это называется сложным процентом. Деньги приносят проценты, которые прибавляются к основной сумме, а на уже собранные проценты накапливаются дополнительные.

В результате можно быстрее снять нужную сумму или заработать больше денег за тот же период времени.

Во что вложить деньги

На выбор предлагается несколько вариантов. Самый очевидный — банковский депозит. Это распространенный способ сэкономить деньги, так как банки начисляют проценты по вкладам. В Т-Банке максимальная ставка по вкладу составляет 21 %, а депозиты не продлеваются в течение трех месяцев.

Депозиты — это надежный способ накопить на пенсию. Однако есть более надежный способ — инвестирование в ценные бумаги.

Чтобы инвестировать деньги, вам нужен фондовый рынок. С его помощью вы можете вложить свои сбережения в акции, ПИФы, облигации и другие активы, а полученный доход инвестировать в новые активы, чтобы получить более высокую доходность, чем по депозитам, и быстрее собрать необходимую сумму.

Однако доходность фондового рынка не всегда стабильна. Ценные бумаги то растут, то падают в цене. Поэтому, прежде чем вкладывать деньги, необходимо понять, как работает фондовая биржа, что такое акции и облигации и как составить инвестиционный портфель. Кроме того, важно покупать регулярные активы и продавать неликвидные ценные бумаги.

Для тех, у кого нет времени и сил разбираться во всем этом, существует автоматическая последовательность инвестирования. Это инструмент, который позволяет автоматически совершать те же операции, что и опытный инвестор.

Работает он следующим образом. Автор стратегии инвестирует в дивидендные акции российских компаний. Другой человек регистрируется в его стратегии — и все сделки автора автоматически повторяются на его счете. Если автор стратегии покупает 100 акций компании и зарабатывает 30 % в год, то подписчик зарабатывает столько же.

С остальных инвесторов взимается небольшая комиссия за мониторинг стратегии — не более 0,333% в месяц. Также существует комиссия за результат в виде процента от дохода, полученного в процессе мониторинга стратегии, — не более 20 % от ежемесячной прибыли. В отличие от самостоятельной торговли на счетах ценных бумаг, здесь нет торгового комитета.

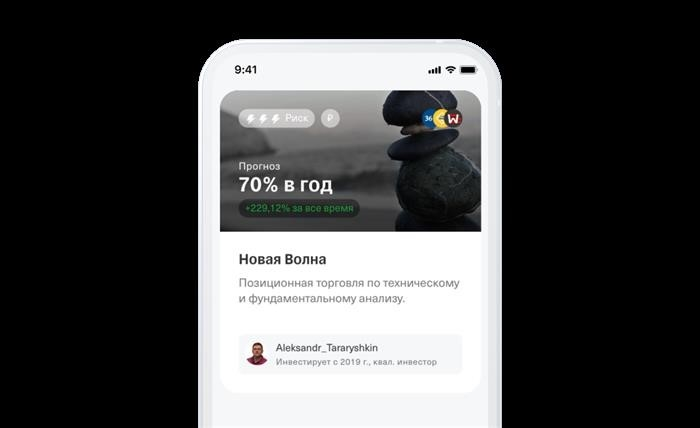

Выбирайте, каким стратегиям следовать. T-Investments собирает списки стратегий от разных авторов и позволяет увидеть, какой размер портфеля у инвестора, сколько денег он заработал и сколько человек за ним следуют. Например, у инвестора Дмитрия Каверина портфель более 10 млн рублей и 30 000 подписчиков. За два года и два месяца стратегия «Долгосрочный инвестор — Россия», которой управляет Дмитрий, принесла 215 %.

Инвестор может руководствоваться собственными убеждениями. Например, если он доверяет нефтегазовой отрасли, ему следует выбрать стратегию, инвестирующую в этот сектор.

Каждая стратегия имеет разный уровень риска: три «молнии» — высокий, две «молнии» — средний. Чем выше уровень риска, тем выше эффективность, и наоборот.

Стратегии предлагают только опытные трейдеры. Мы тщательно отбираем их. Мы анализируем их инвестиционный опыт, доходность их портфелей в прошлом, их риск-профиль, частоту сделок и используемые ими средства инвестирования.

Главное преимущество автоматизированных исследований заключается в том, что нет необходимости постоянно отслеживать тенденции компаний, новости рынка и финансовую отчетность. Все это делает автор стратегии, который затем решает, по каким скользящим ценам покупать и продавать — эти операции повторяются автоматически.

Существует риск, что другие инвесторы, следуя стратегии опытного трейдера, не получат ожидаемых результатов. Это нормальное явление на фондовых биржах. Не все сделки приносят прямую прибыль, и в долгосрочной перспективе важна общая картина.

Для активации автоматической последовательности необходима биржа T-Investments. Оставьте заявку на этой странице, и мы в течение рабочих дней откроем для вас бесплатный счет и предложим две акции «Аэрофлота» в подарок.

Индивидуальный пенсионный план

Каждый может создать для себя индивидуальную пенсионную программу и дифференцировать инвестиции для снижения рисков.

Например, если вы хотите откладывать 35 000 в месяц, вы можете распределить эти деньги следующим образом

Схемы могут быть и более сложными. Например, вы можете вложить деньги в мобильные ценности, а часть полученной прибыли вывести на счет и положить на банковский депозит. Или наоборот.

Начните инвестировать в «Т-Инвестиции

и получите две акции «Аэрофлота» в подарок